Se define como inventario al documento contable, que muestra una relación detallada de todos los bienes y derechos que posee una compañía. Proviene de la palabra inventarium, que quiere decir ¨catálogo de cosas¨.

Se define como inventario al documento contable, que muestra una relación detallada de todos los bienes y derechos que posee una compañía. Proviene de la palabra inventarium, que quiere decir ¨catálogo de cosas¨.

Refiere al manejo contable realizado en las empresas para mantener un control de las mercancías y productos, con el fin de conocer la situación económica en que se encuentra la empresa, estos son catalogados como activos corrientes.

Indice

- 1 Tipos de inventarios según el período en que se realizan:

- 1.1 Inventario Inicial

- 1.2 Inventario Periódico

- 1.3 Inventario Final

- 1.4 Inventario perpetuo

- 1.5 Inventario mixto

- 1.6 Inventario intermitente

- 1.7 Inventario físico

- 1.8 Inventario en tránsito

- 1.9 Inventario máximo

- 1.10 Inventario mínimo

- 1.11 Inventario en línea

- 1.12 Inventario agregado

- 1.13 Inventario de mercancía

- 2 Tipos de inventarios según su función

- 3 Tipos de inventarios según su forma

- 4 Datos importantes sobre los inventarios

Tipos de inventarios según el período en que se realizan:

Inventario Inicial

Es el inventario realizado al inicio de un periodo de producción, donde se registra todos los bienes de la empresa. Este se realiza al inicio del año fiscal -el 1 de enero-. El inventario inicial refleja el saldo de la empresa antes de que inicie las compras, la producción o antes de que se venda el inventario existente.

Este se calcula con la información de los registros contables de la empresa. Con su realización, se puede determinar luego del inventario final cuales fueron las ganancias o perdidas de la empresa.

Más información sobre: Inventario inicial

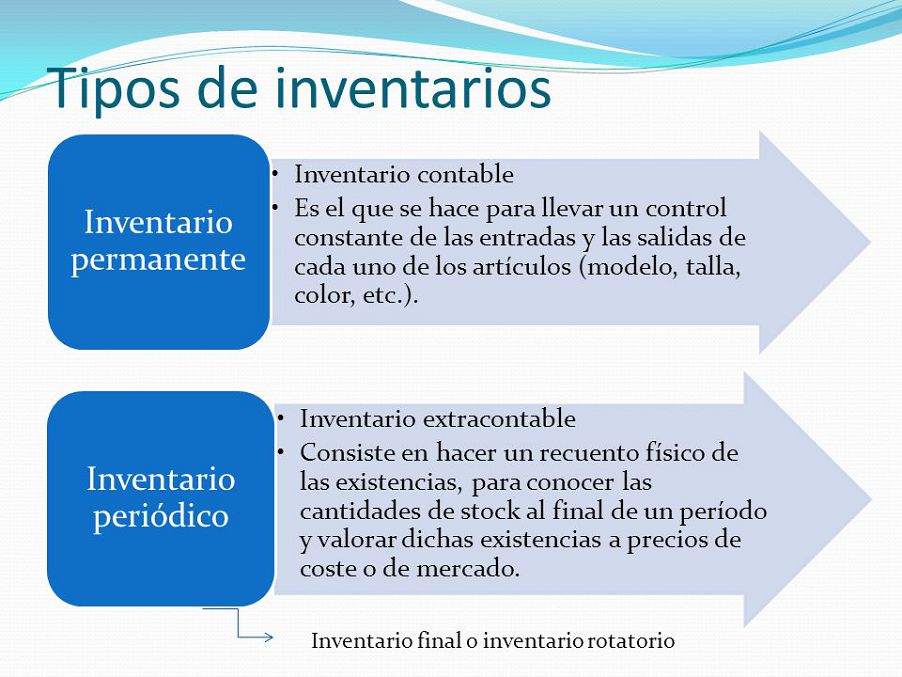

Inventario Periódico

Es el que se lleva a cabo cada determinado tiempo llevando un conteo físico, para conocer con claridad la cantidad de inventario que la empresa posee en un periodo determinado. Con este conteo físico la empresa conoce el costo de venta, y el inventario exacto que posee. Se lleva a cabo al término de cada periodo, ya sea mensual, semestral o anual.

El costo de venta que se generó en un periodo se calcula realizando un juego de inventario, donde se suman las compras al inventario inicial, y luego se resta el inventario final y las devoluciones en compras. Una de las desventajas de este inventario es la pérdida de los inventario por falta de un control constante.

Más información sobre: Inventario periódico

Inventario Final

Es el inventario realizado al final o cierre del ejercicio económico, por lo general se realiza el último día del año fiscal; y sirve para determinar la nueva situación del capital. Con este se realiza un inventario físico de las mercancías o productos con su correspondiente valoración.

Más información sobre: Inventario final

Inventario perpetuo

Es el inventario que de manera actualizada demuestra la cantidad de artículos existentes en el almacén de manera detallada. Este lleva un registro de las mercancías en existencia y de las que han sido vendidas con su respectivo valor, por lo tanto lleva un control de las salidas y entrada de mercancías.

Este inventario es muy empleado al momento de realizar balances provisionales, mensuales o trimestrales.

Inventario mixto

Se trata del tipo de inventario donde las partidas de las mercancías no pueden ser identificadas , o mas bien no pueden llegar a identificarse con un lote es específico.

Inventario intermitente

Es el inventario realizado varias veces al año.

Inventario físico

Es el inventario real, que consiste en el conteo, peso y medida de todos y cada uno de los artículos existentes en el almacén. Este conteo puede ser de materias primas a transportar para su transformación, o de productos para la venta.

Clases de inventarios físicos:

- De materias primas: son los inventarios que se realizan a materias que no han tenido ningún cambio antes del proceso de fabricación del producto, las mismas son empleadas en la producción.

- Materias en proceso: inventarios donde se realiza el conteo de las materias usadas en la elaboración del producto.

- Productos terminados: inventario realizado solo a los productos que ya han pasado por un proceso de fabricación, y que están listos para su posterior almacenamiento.

Se efectúa como una lista bien detallada de las existencias; y tiene como finalidad dar a conocer a los auditores, que el inventario realizado es el valor activo principal que muestra el número de mercancías o productos que están en el almacén. Se debe llevar como mínimo una vez al año.

Inventario en tránsito

Es el inventario utilizado con el fin de mantener las operaciones de producción que ligan a la empresa con los proveedores y clientes. Estos muestran los materiales que han sido pedidos por la empresa y que aun no se han recibido. Estos se utilizan a la hora de moverse el material de un lugar a otro.

Inventario máximo

Es el inventario utilizado para pronosticar la demanda en la producción. En algunos artículos este inventario puede ser muy alto a causa del enfoque de control de masas utilizado. Este se calcula con relación a los meses de demanda y su variación del excedente.

Inventario mínimo

Es el inventario utilizado para determinar la cantidad mínima que se tendrá que mantener en el almacén.

Inventario en línea

Es el inventario que está en proceso de ser procesado en la línea de producción.

Inventario agregado

Es el inventario aplicado cuando se administra la producción de un solo producto. Aquí los artículos deben ser agrupados en familia o según su importancia económica.

Inventario de mercancía

Es el inventario que contiene todos los bienes que le pertenecen a la empresa, quienes los compran para vender sin hacerle modificaciones.

En este tipo de inventario se crea una cuenta con las mercancías listas para ventas, y en otra cuenta por separado se especifica las mercancías que tienden ciertas condiciones o características peculiares, como son las mercancías que están en transmites, mercancías bajo consignación, etc.

Tipos de inventarios según su función

Inventario de reserva

También llamado inventario de seguridad, se lleva a cabo para compensar los incrementos no esperados por la compra, y los riesgos inesperados de paros de la producción.

Inventario de desacoplamiento

En este tipo de inventario se realizan dos operaciones o procesos adyacentes donde la sincronización en sus tasas de producción no es sincronizable, llevando a que cada operación se realice según lo planeado.

Inventario de ciclo

Se muestra cuando las mercancías o productos comprados o producidos resultan ser mayores que las necesidades de la empresa.

Este es tomado en cuenta al momento de la persona dejar de lado la compra, la producción, o el transporte de una unidad a la vez; y opta por trabajar por lotes, por ello los inventarios tienden a acumularse.

Inventario estacional

También llamado inventario de previsión, sucede cuando la empresa en temporada baja incrementa la producción para satisfacer la demanda alta, creando cierta acumulación de productos o mercancías.

Tipos de inventarios según su forma

Inventario de materias primas.

Recae aquellos materiales utilizados en la elaboración de productos pero que no han pasado por procesamiento. Representa todos los materiales que son usados directamente en la fabricación del producto.

Inventario de productos en proceso de fabricación

Es el inventario en el que se contabiliza la mano de obra, los materiales, la materia prima bruta, los costos indirectos de producción, etc. Refiere a los bienes en proceso de manufactura perteneciente a las empresas industriales o manufactureras, según señala en sitio web Mas tipos de.

Este inventario se lleva a cabo contabilizando el total de materiales, gastos de fabricación, y mano de obra antes de la fecha de cierre. Se muestran productos que aun no se han terminado de fabricar, y que les falta algunos procesos o etapas para pasar a ser un producto terminado.

Inventario de productos terminados.

Es la contabilización de los bienes que para ser vendidos se transforman en productos elaborados, y que pertenecen a las empresas industriales o manufacturera.

En este inventario se encuentran todos los productos o mercancía, así como también los artículos que se han producido que están disponibles para la venta.

Inventario de suministro de fábrica

Detalla los materiales empleados en la fabricación de productos y que no pueden ser contabilizados con exactitud, como son los clavos, la pintura, los lubricantes, etc.

Datos importantes sobre los inventarios

Los inventarios se divide en: activo, que son los bienes que generan dinero; pasivo, que refiere a las pérdidas; y capital, que es lo que tiene realmente la empresa. Los inventarios abarcan productos en proceso, materias primas, mercancías para venta, productos terminados, accesorios, repuestos, empaques, envases, los suministros que usa la empresa en las operaciones, etc.

Los inventarios son realizados para reducir los costos de una empresa, sea los costos de adquisición, los relacionados con el material que falta, los de calidad por arranque, los costos por almacenaje, los costes generados por la coordinación de la producción, los relacionados con la reducción de capacidad, y los costos de pedidos. Su función principal es mantener el balance en las mercancías que entran y salen de la empresa.

Los sistemas o métodos básicos utilizados para la contabilización de inventarios son: el sistema de inventario periódico, donde la empresa al finalizar el período hace el conteo de existencia sin tener un registro continuo de su stock; y el sistema de inventario perpetuo o permanente, donde se lleva un continuo registro de las existencias y de los costos de la mercancías vendidas.

Los inventarios deben ser activos corrientes, ya que la organización u empresa no puede comprar mercancías para retenerlas por muchos años en su establecimiento, ya que puede generar un aumento en el costo financiero debido a los recursos que tendrá sin movilizar, los cuales no dan paso a ninguna rentabilidad.

Todo inventario está conformado por partidas del activo corriente las cuales están aptas para la venta. Están constituidos por toda la mercancía que se encuentra en el almacén de una empresa, que es valorada como costo de adquisición tanto para las actividades productivas como para la venta.

El inventario muestra un panorama general de cómo la empresa va a desarrollar sus actividades de producción, Así como también el conjunto de productos o mercancías que posee, por eso se dice que es el activo más importante de la empresa.