La palabra costo hace mención al gasto monetario que se crea durante la fabricación de un servicio o producto.

La palabra costo hace mención al gasto monetario que se crea durante la fabricación de un servicio o producto.

El costo es la cifra, el importe o el gasto que representa un servicio o producto con relación a la capacitación, a la mano de obra, al material y al tiempo generado para la producción del mismo.

El costo de un producto o servicio está formado por:

- La mano de obra directa.

- La materia prima.

- El costo de amortización.

En pocas palabras, el costo es lo que un individuo, organización o empresa debe abonar para poder tener un servicio o producto bajo su disposición.

Clases de costos

Indice

Costos de distribución

Son los costos que se crean al trasladar cierto producto al consumidor. También se le suele conocer como costo de venta, por relacionarse directamente con la venta del producto y con su promoción.

Costos de producción

Refiere a los costos generados durante la fabricación de un bien o servicio. Con estos se procede a transformar las materias primas en productos ya elaborados. Por ejemplo: el pago de materia prima que luego se convertirá en el producto es un costo de producción.

Clases de costo de producción

- Costos de mano de obra: refiere al gasto que se relaciona con la transformación directa del producto. Es el costo a pagar a las personas que intervienen en la transformación de la materia prima en producto. Ejemplo: el sueldo de los trabajadores.

- Costos de materia prima: se trata del costo directo de los materiales que se necesitarán para la realización del producto. Ejemplo: la arcilla es una materia prima a comprar para la realización de vasijas.

- Costos indirectos de fabricación: se trata de los costos que están relacionados con la transformación del producto, no incluyendo la mano de obra directa y la materia prima. En pocas palabras son los costos de producción o de fábrica. Ejemplo: el costo por mantenimiento, y el sueldo de los supervisores.

Costos de administración

Son los gastos se que originan en las áreas administrativas de una determinada organización o empresa. Estos se relacionan directamente con el manejo y la dirección de las operaciones realizadas a nivel general en una empresa. Ejemplo: sueldos.

Costos contables

Estos surgen pro decisión de los niveles jerárquicos de mayor superioridad de una organización o empresa. Ejemplo: cuando se aumenta el número de empleados en una empresa.

Costos no contables

Son los costos que no tienen ninguna autoridad. Ejemplo: el pago realizado por la renta de oficinas.

Costos de financiamiento

Se cataloga como un producto del uso de los recursos de capital. Comúnmente se le conoce como costos financieros, los cuales aparecen cuando la empresa busca recursos por fuera de esta para poder desenvolverse correctamente. Ejemplo: los costos para ofrecer créditos a los clientes.

Costos indirectos

Estos costos no se dirigen para un producto en específico, sino más bien para una conjunto de productos. Estos no se pueden identificar o cuantificar con las áreas especificas o con los productos.

Costos directos

Refiere al tipo de costo que es susceptible al momento de ser identificado como producto o servicio. Estos se pueden identificar ni cuantificar con el producto o con una determinada área. Ejemplo: el sueldo de una recepcionista.

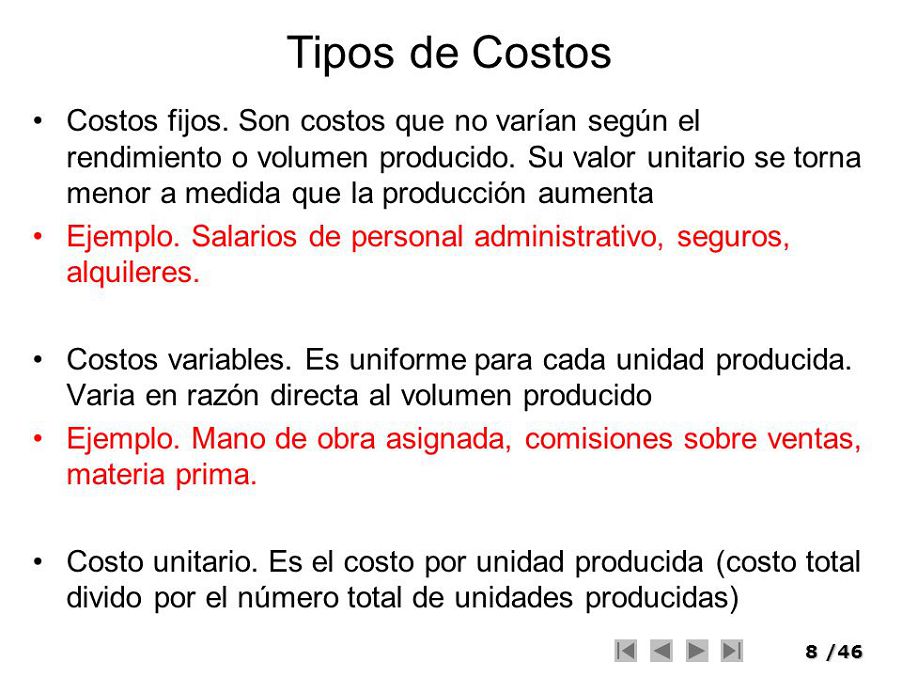

Costos fijos

Refiere a los costos que mantienen un desarrollo constante por un tiempo específico. En estos no influye la cantidad de producción realizada dentro de un tiempo determinado, por lo tanto el costo será siempre el mismo, será fijo.

Costos variables

Es lo contrario de los costos fijos, aquí el gasto de producción o servicio cambiará con relación al volumen realizado. En este tipo de costo mientras más producción se realiza en un tiempo dado, más aumentará el costo.

Costos históricos

Son los costos que son producidos en una etapa ya pasada. También se le suele conocer como costos reales, ya que se consigue luego de haber manufacturado un determinado producto. En pocas palabras, muestra lo que se ha gastado en la producción de un producto o servicio.

Costos predeterminados

Son los que se utilizan a la hora de realizar los presupuestos, los cuales son calculados y analizados a través de determinados procedimientos estadísticos. Estos se calculan antes o durante la realización de un producto o servicio, donde se llega a aplicar un gasto estándar.

Clases de costos predeterminados

- Costos estándar: es un cálculo que se realiza con una base científica para conocer cuanto costará la realización de un determinado producto o servicio.

- Costos estimados: son cálculos empíricos que se realizan para conocer un aproximado de cuanto se gastará en la producción de un determinado producto o servicio. Estos cálculos se realizan antes o durante la producción del mismo.

Costos del producto

Como su nombre lo indica, se trata del costo generado por la venta de un determinado producto o servicio, no influyendo en este el tipo de venta llevado a cabo.

Costos de periodo

Refiere a los costos de producción generados por un tiempo determinado, el cual puede ser diario, semanal, quincenal o mensual.